「金融所得課税」一体化について(前号の続き)

2016年02月16日

税理士 大柳 和二前号では、平成25年度税制改正により金融商品の多様化に対応するため公社債の譲渡益を課税対象とし、投資リスクの軽減を図る観点から、株式及び公社債等の譲渡所得等の分離課税とし、他の利子、配当等との損益通算の対象とする「金融所得課税の一体化」とする改正の概要について説明しました。

今回は、現行の税制におけるデリバティブ取引における損益の取扱いについて説明するとともに、「金融所得課税の一体化」とするためのデリバティブ取引を含めた金融商品に係る損益通算範囲の拡大について考えてみたいと思います。

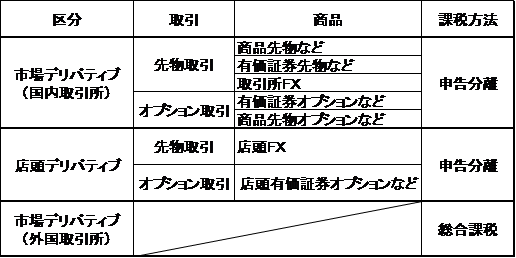

デリバティブ取引の取扱い

デリバティブ取引は差金等決済したことにより生じた売買差損益金から委託手数料など取引に直接要した費用の額を控除した損益金額を年間(1月1日から12月31日)で通算した後の利益が課税対象となります。ただし、その年の12月31日までに決済をしていない取引の含み損益(値洗い損益)は課税対象になりません。

また、損益通算ができる取引は、①国内の商品取引所における商品先物取引、商品指数等先物取引、商品先物オプション取引(金、白金、原油、大豆等)、②国内の証券取引所における有価証券先物取引、有価証券指数等先物取引、有価証券オプション取引(日経225先物取引、同オプション取引等)、③国内の証券取引所又は金融取引所における金利先物取引、外国為替証拠金取引(FX取引)、カバードワラント、④店頭商品デリバティブ取引、店頭金融商品デリバティブ取引、店頭カバードワラント(④については平成24.1.1以後に行った差金等決済に限る)となります。

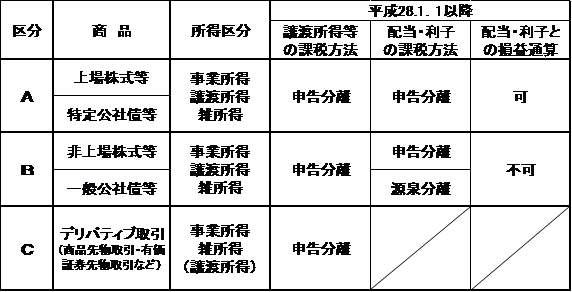

金融商品に係る課税方法

「A」、「B」及び「C」区分とも事業所得、譲渡所得及び雑所得に区分されますが、事業所得、雑所得の場合は口座管理料、投資顧問料等が必要経費に算入できます。

また、損益通算においては「A」、「B」及び「C」区分内の所得間でのみ可能です。改正前はA区分の上場株式の損失とB区分の非上場株式の利益またはB区分の損失とA区分の利益はそれぞれ損益通算が可能でしたが、改正後はA区分とB区分に係る譲渡所得等の間の損益通算はできなくなりました。しかし、改正後の損益通算のメリットとしては、上場株式で10万円の売却損があり、債券で償還損益10万円の利益が出た場合、改正前は債券の利益10万円と株式の売却損との損益通算ができず、償還差益10万円は総合課税の税率が課されていましたが、改正後は株式の売却損と債券の利益が損益通算され0円になりますので課税は発生しないことになります。

まとめ

「金融所得課税の一体化」の一体化とは、金融所得について一定税率による分離課税とし、金融所得間で広く損益通算を認めるというものであるから、株式等の譲渡、公社債等の譲渡(償還)益及びデリバティブ取引による損益は申告分離課税に一本化されたこと、また、デリバティブ取引は現物の上場株式に対するリスクヘッジとして利用されることからも「A」、「B」、「C」の区分内での損益通算だけではなく、それぞれ相互間での損益通算を認めるのが望ましいと考えます。

ただし、デリバティブ取引による損益については、差金等決済をした年(暦年)に課税が生じることから意図的に決済時期を操作することも考えられるためその防止策を手当てする必要があると考えます。

元国税調査官・税理士 大柳 和二