中小法人への影響 ・・「均等割区分基準の改正」

2015年12月16日

税理士 大柳 和二法人には、法人税(国税)のほかに法人住民税といわれる地方税が課税されます。

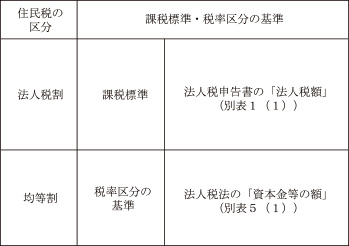

法人の住民税には、「法人税割」と「均等割」があり、その概要は次のとおりです。

上記の表における「法人税割」は法人税額に一定の税率を乗じて計算しますので、利益が多ければ法人税割の金額は大きくなります。一方、「均等割」は法人の規模(「資本金等の額」及び従業員数により判定)に応じて金額が決まっています。したがって、利益の大小に関係なく(たとえ赤字であっても)一定額の税負担が生じます。

例えば、東京都(23区内)にのみ事務所を置く法人の場合で、従業員が50人以下で「資本金等の額」が1000万円以下のときは70,000円、「資本金等の額」が1000万円超1億円以下のときは180,000円の税額になります。

法人住民税の均等割区分基準の改正

法人住民税の均等割区分基準の改正概要は次のとおりです。

(1)「均等割」の税率区分の基準である「資本金等の額」が「資本金と資本準備金の合計額」を下回る場合には「資本金と資本準備金の合計額」を基準とする。

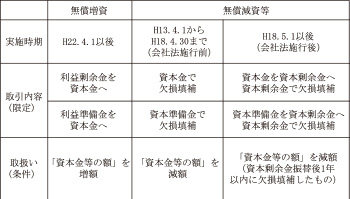

(2)無償による増資又は減資を行った場合には「資本金等の額」に当該金額を加算又は減算する。

上記(1)は、主に上場会社の現況をみての改正ですが、自己株式の取得が行われた場合、会計上は貸借対照表上の純資産の部でマイナス表示するだけで「資本金と資本準備金の合計額」は変わりませんが、法人税法上の「資本金等の額」は自己株式の金額が減算されるため法人の規模に応じた相応の負担を措置したものです。中小法人においても、過去に自己株式を取得している法人で該当する場合は均等割の税率区分が上がり、税負担が増える可能性があります。

一方、(2)は、過去に業績悪化等のため資本金等による欠損填補を行い資本金等が1000万以下になったのに均等割が変わらないという不合理がありましたが、平成13年4月1日以降に無償減資等による欠損填補を行っている法人は「資本金等の額」から欠損填補額を減算した金額が課税標準となり税負担が軽減されます。無償増資については同様の考え方により加算することになります。

改正の内容は次のとおりとなります。

これらの改正については、平成27年4月1日以後に開始する事業年度の法人住民税均等割の計算から適用されますので、この機会に是非見直してください。

また、この適用を受けるためには、無償増資、無償減資等による欠損填補の事実・金額を証する書類(例:法人税申告書別表5(1)、株主資本等変動計算書、株主総会議事録、債権者に対する異議申立の公告(官報の抜粋)など)の提出が必要となります。

元国税調査官・税理士 大柳 和二